咨询服务热线:021-5067 0331

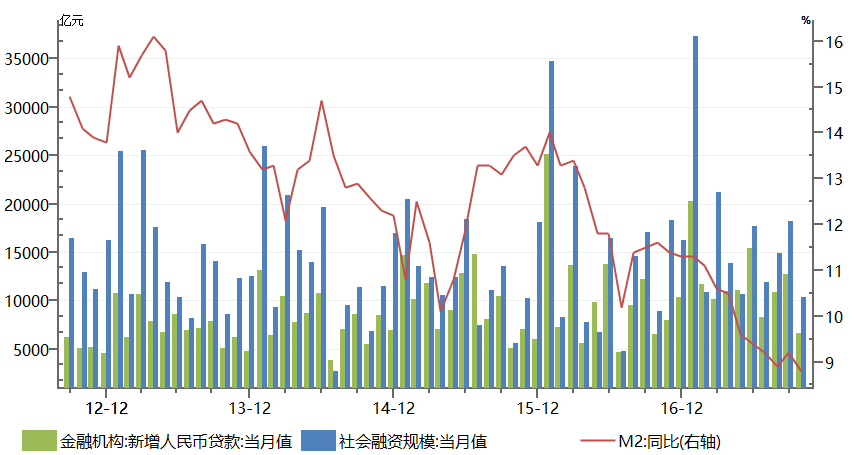

数据显示,中国10月M2货币供应同比8.8%,预期9.2%,前值9.2%。中国10月M0货币供应同比6.3%,预期7%,前值7.2%。中国10月M1货币供应同比13%,预期13.7%,前值14%。

中国10月新增人民币贷款6632亿,预期7830亿,前值12700亿;10月社会融资规模10400亿,预期11000亿,前值由18200亿修正为 18199亿。

来源:wind资讯,财联社

联讯证券李奇霖、钟林楠表示,M2增速大幅下滑,有两个原因:一是缴税+国债地方债发行使财政存款高增;二是在存款利率与市场化的理财等资产收益率差距拉大后,存款流失进一步加剧,使居民存款较往年减少更多。

九州证券全球首席经济学家邓海清表示,M2增速再创历史新低,可能与严监管与贷款走低有关。M2的增速主要与货币派生有关,10月贷款明显走低,以及2017年以来监管对委外、同业的严监管,使得股权及其他投资项走低,共同导致了货币派生明显不足。

央行在此前发布的第二季度中国货币政策执行报告中指出,当前M2增速比过去低一些,需要全面客观认识。过去M2增速高于名义GDP增速较多与住房等货币化密切相关,而目前住房商品化率已经很高,货币需求增长相应降低。同时,M2增速有所降低,正是加强金融监管、缩短资金链条、减少多层嵌套的合理反映。

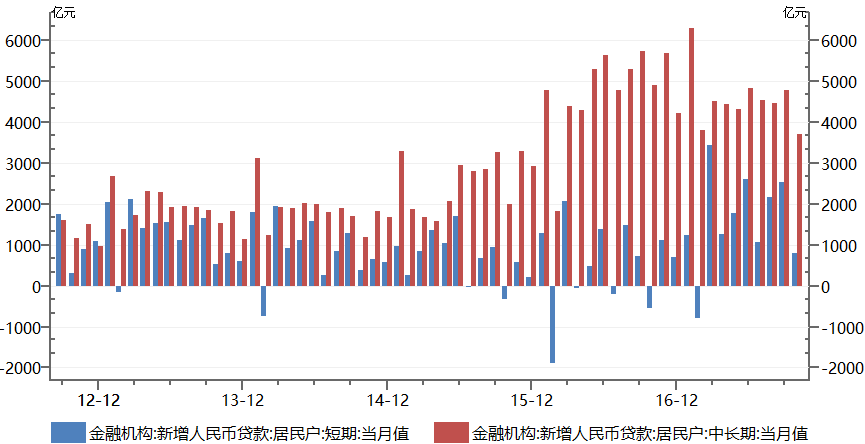

短期贷款增量下滑明显

央行数据显示,在银监会等部门严厉打击消费贷情况下,短期贷款增量10月份急剧下滑。分部门看,住户部门贷款增加4501亿元,其中,短期贷款增加791亿元,中长期贷款增加3710亿元。9月短期贷款为增加2537亿元。

今年以来,短期贷款数据异常增加,引起监管部门的注意。在政府严厉打击房产投机背景下,部分投机者选择通过消费贷来为购房融资,导致消费贷数据大幅攀升。据易居地产研究院估计,至少有3000亿元的消费贷进入房地产市场。

9月份以来,包括广州、深圳、北京、江苏等地的银监会纷纷发布严格控制消费贷政策。10月短期贷款数据增量急剧下滑,表明政策已经发挥效果,也表明此前的确有大量消费贷违规进入楼市。

浙江银监局指出,各银行业金融机构需重点针对个人贷款特别是个人消费贷款、住房抵押贷款、信用卡大额透支和大额提现违规流入房地产、个人住房按揭贷款首付资金来源等开展自查,落实责任到人,实行“一把手”负责制,抓好问题整改。

11月9日,对消费贷违规进入楼市的监管升级。住建部、央行、银监会日前联合部署规范购房融资行为,要求银行业金融机构强化对个人综合消费贷款、经营性贷款、信用卡透支等业务的额度和资金流向管理,严防资金违规进入房地产领域。目前多省市金融监管部门正在对相关业务展开检查。预期未来居民短期贷款数据仍难以出现大幅增长。

此外,现金贷业务近期也受到严格监管。尽管尚无具体的政策出台,但多地金融办已经在行动了。重庆、宁波等地方均已开始对现金贷业务进行清理整顿。

11月8日,有消息称,浙江省宁波市鄞州区处置非法集资联席会议办公室下发了《关于进一步做好互联网金融风险专项整治清理整顿工作的通知》, 提出所有经营现金贷的机构必须全部关闭。

重庆市金融办也于11月6日下发了《关于开展小额贷款公司现金贷业务自查的通知》,要求各公司对自设立以来开展的现金贷业务情况进行自查。自查内容包括但不限于现金贷业务名称、额度、期限、利率、放贷对象、获客方式、有无场景、贷款用途、资金来源、收贷方式以及是否存在负面舆情、举报投诉等。

年前贷款数据恐难改善

近几年来,10月贷款数据几乎都会相比前值大幅下滑。2015年10月新增贷款5136亿元,为当年最低月度数据,相比当年9月的10500亿元几乎减半;去年10月新增贷款6513亿元,为当年第三低,相比当年9月的12200亿元也几乎减半;今年10月数据又是如此。

那么今年11月和12月新增贷款数据是否会出现反弹呢?从历史来看是这样的,但我们也不能太过于乐观。

据中国证券报报道,临近年关,多家银行信贷额度都呈现紧张态势。房贷方面,包括工行、建行、招行在内的多家银行额度都捉襟见肘,放款最快要等到明年1月份。某大型股份制银行个贷经理告诉记者,其所在银行还能接受房贷申请,也可能批下来,但何时放款就难说了。

深圳一家股份制银行信贷人员表示,今年房贷增速明显变慢,信用贷、消费贷也明显减少,近期持续火热的经营贷也面临无款可放的窘境。

对公方面,额度紧张导致贷款利率不断上行。一位四大行投行团队负责人称,剩下这两个月该行对公额度仅有十几个亿,而宽松情况下可达上百亿。

穆迪分析师徐晶指出,一般监管部门会对银行贷款发放的额度和节奏进行把控,临近年底部分银行信贷额度已经比较紧张。“另外,今年前三季度银行表内贷款增长确实比较快,可以看到银行贷款是今年社会融资增量较高的重要因素,主要由中长期企业贷款和居民贷款驱动,体现实体经济融资和居民信贷需求强劲。再加上房地产调控下银行对房地产相关贷款投放存在限制、MPA考核对广义信贷增速也具有一定约束作用,都可能加剧年底银行信贷额度紧张的态势。”

国债暴跌提前反映数据?

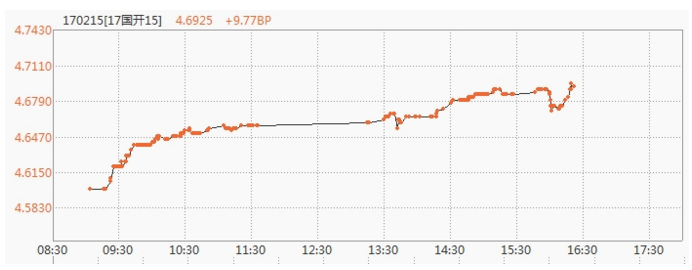

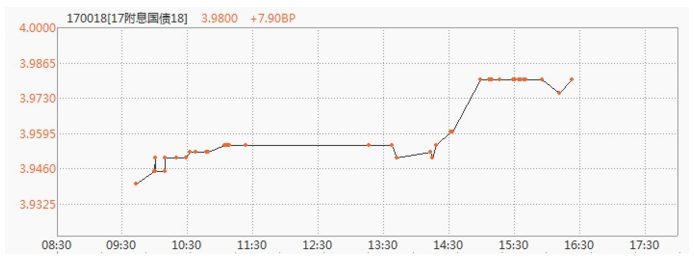

今天交易时段,在消息面平静情况下,国债期货大跌创历史新低,10年期国债收益率逼近4%。

银行间现券收益率升幅短暂收窄后,在货币供应数据公布再度回升,10年期国开活跃券170215收益率上行9.77bp报4.6925%,10年期国债活跃券170018收益率上行7.9bp报3.98%。

来源:财联社

.jpg")