咨询服务热线:021-5067 0331

报告要点:

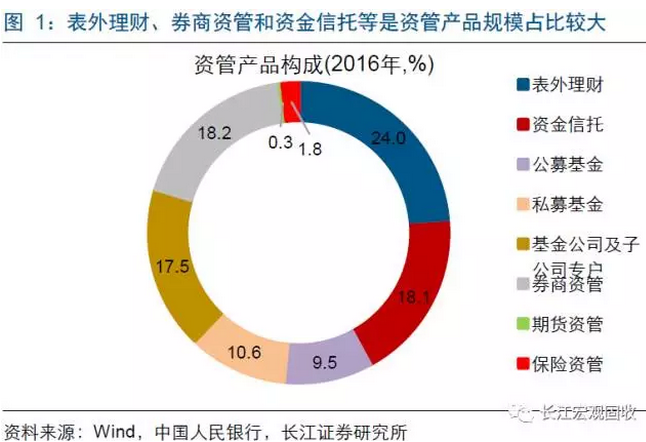

表外理财、券商资管和资金信托等资管产品规模较大。

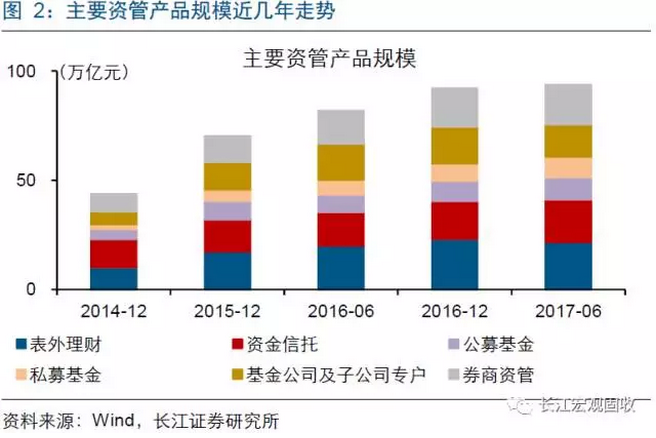

截至2016年底,主要资管产品规模合计达96.4万亿元,其中表外理财、券商资管、资金信托和基金公司及子公司专户等规模较大,占比分别为24.0%、18.2%、18.1%和17.5%。从2017年已公布数据来看,表外理财处于回落态势,基金公司及子公司专户规模较去年底明显回落,资金信托显著增加,2017年年中资管总规模或有所增加。

主要资管产品资金来自金融同业规模不低,存在空转、嵌套等现象。

从资金来源来看,银行理财、券商资管和基金公司及子公司专户资金来自金融同业的部分规模不低。从投向来看,银行理财、券商、基金公司及子公司专户总体以投资债券为主,存在空转、嵌套等现象;资金信托主要投向基础产业和工商企业,但资金流向金融机构和房地产的规模也不低;私募基金以股权、创业投资为主。

总体来看,表外理财、券商资管和资金信托等受到的影响或相对较大,对债市短期冲击相对可控,长期影响或逐步释放。

前期去杠杆等措施成效已有所显现,表外理财、基金子公司专户等规模明显回落,但表外理财、券商资管、资金信托等空转、嵌套、刚兑等现象依然较为突出,统一监管下或面临一些调整。考虑到预留过渡期相对较长,对债市短期冲击相对可控,长期影响或逐步释放。

防风险继续推进,短期建议少做多看,中长期关注经济修复程度、通胀回升幅度及美联储紧缩节奏超出预期带来的长端收益率上行风险。

上周,银监会公布了三家政策性银行监督管理办法,央行公布了一行三会和外汇局关于资管业务指导意见的征求意见稿以及3季度货币政策执行报告。总体来看,监管趋严、防风险继续推进。短期来看,市场情绪仍然偏弱,建议少做多看。中长期来看,内生增长动能修复、通胀中枢趋于抬升,海外货币正常化加快,关注经济修复程度、通胀回升幅度及美联储紧缩节奏超出预期带来的长端收益率上行风险。

◆**【资金面】资金大幅净投放,货币市场利率涨跌互现。**

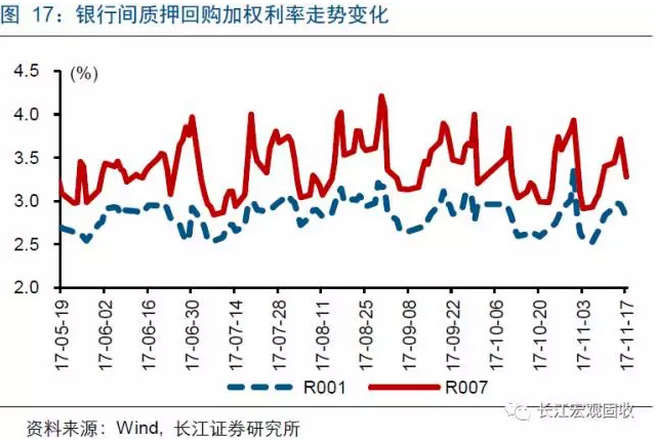

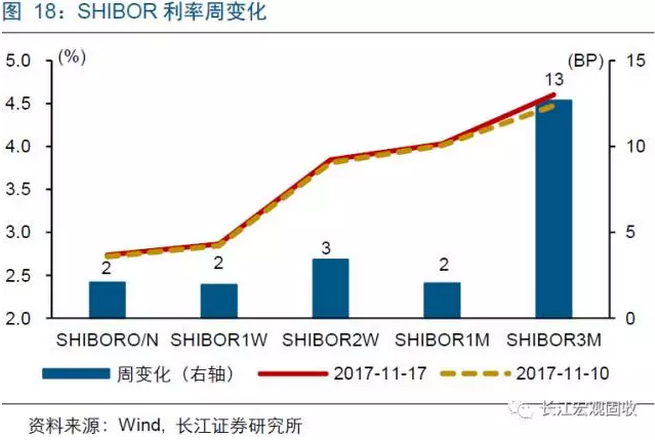

上周,资金净投放6610亿元。R001和R007分别较前周回落5BP和12BP至2.79%和3.28%;SHIBOR隔夜和3个月利率分别报于2.74%和4.60%,分别较前周上涨2BP和13BP。

【利率债】发行规模回落,收益率震荡上行。

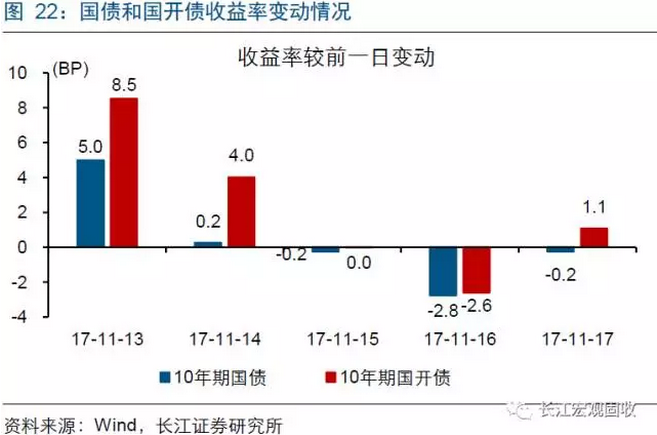

上周,利率债总计发行2635亿元,较前周减少89亿元。10年期国债和国开债收益率分别较前周上行2BP和11BP至3.92%和4.70%;10年和1年期国债期限利差30BP,与前周大体持平。

报告正文:

事件:

11月17日,中国人民银行就《关于规范金融机构资产管理业务的指导意见(征求意见稿)》公开征求意见。

(信息来源:中国人民银行,长江证券研究所)

点评:**主要资管产品中,银行表外理财、券商资管、资金信托和基金公司及子公司专户等规模较大。**

按照资管业务指导意见征求意见稿的定义,资产管理产品包括但不限于银行表外理财,资金信托计划,证券公司、证券公司子公司、基金管理公司、基金管理子公司、期货公司、期货公司子公司和保险资产管理机构发行的资产管理产品等。综合征求意见稿和央行公布的答记者问内容来看,私募基金也应属资管产品范畴。截至2016年底,主要资管业务规模合计达96.4万亿元[1],其中银行表外理财、券商资管、资金信托和基金公司及子公司专户等规模较大,占比分别为24.0%、18.2%、18.1%和17.5%。从2017年已公布数据来看,表外理财处于回落态势,基金公司及子公司专户规模较去年底明显回落,资金信托显著增加,2017年年中资管总规模或有所增加。

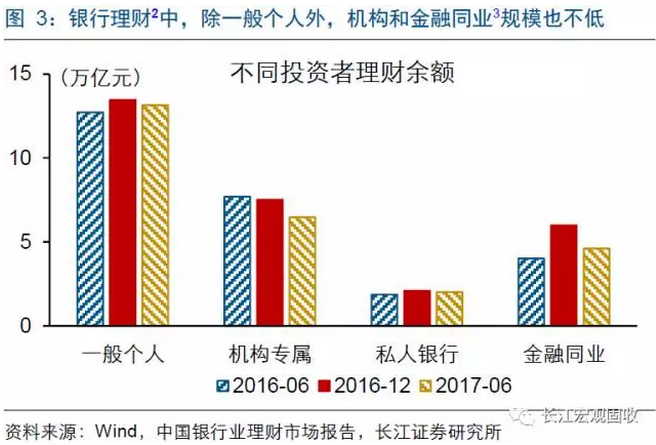

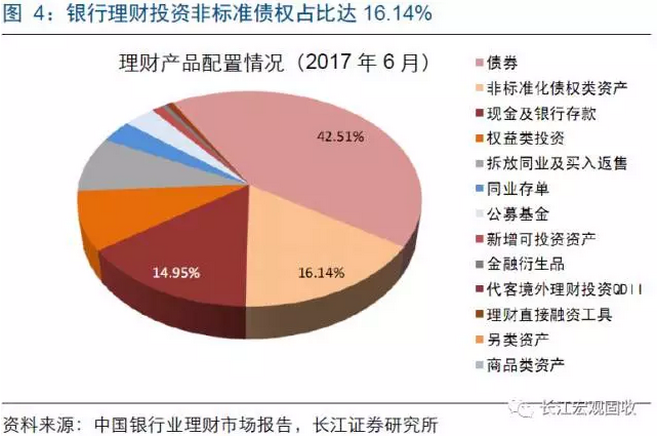

银行理财除一般个人外,机构专属和金融同业规模也较大;从配置情况来看,投资非标债权占比不低。

截至2017年6月,银行理财产品余额为28.4万亿元,其中表外理财余额为21.6万亿元。按投资者类型来看,一般理财余额最大,达13.1万亿元;机构专属和金融同业规模也不低,分别为6.5万亿元和4.6万亿元。由于机构专属和金融同业可能存在资金空转、多层嵌套等现象,在金融监管趋严背景下,规模较2016年底已有明显回落。从配置情况来看,银行理财以投资债券、现金等为主,投资非标准债权占比达16.14%。按照征求意见稿,固定收益类资管产品投资于债权类资产的比例不低于80%。

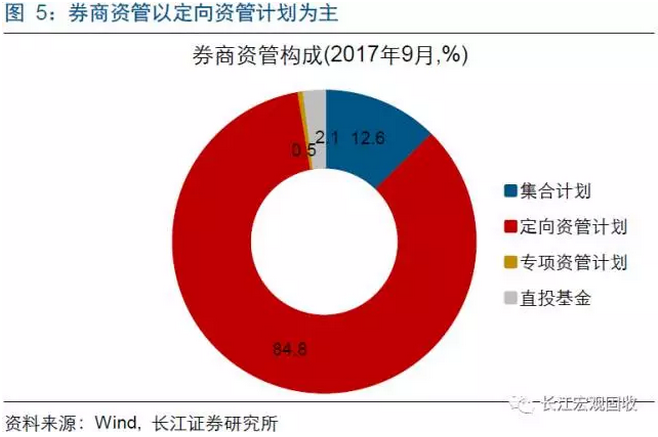

券商资管以定向资管计划为主,其中主动定向资管主要投资债券、信托计划和股票等。

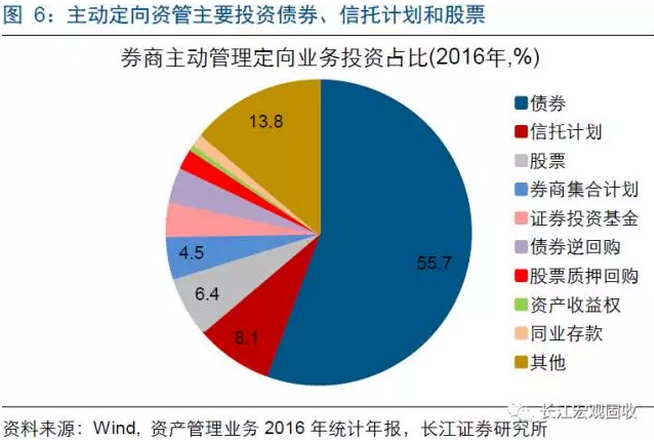

截至2017年9月,券商资管规模达17.4万亿元,较2016年底略有下降。其中,定向资管计划占比最大,达84.8%,其次为集合计划。定向资管计划可以分为主动管理定向业务和通道业务等,主动管理定向业务以债券、信托计划和股票投资为主,因而至少包括一层嵌套。资产管理业务2016年统计年报数据显示,券商主动管理定向业务投资债券的占比达55.7%,信托计划和股票占比分别为8.1%和6.4%。

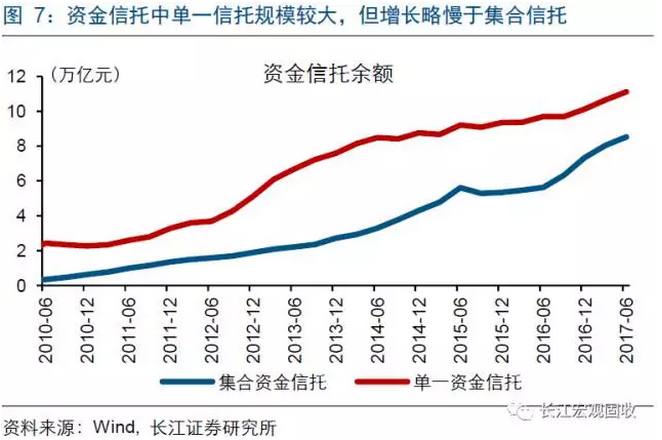

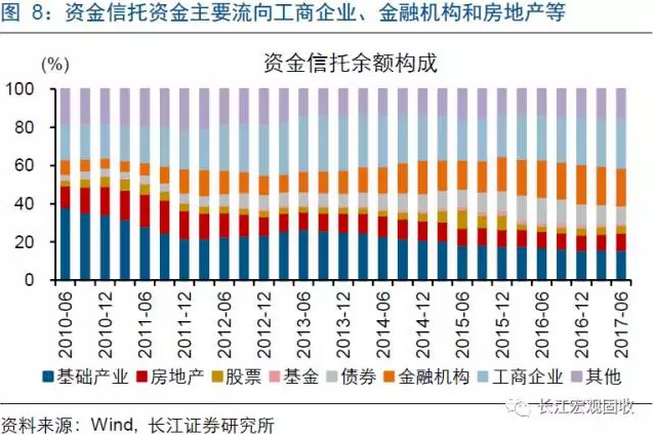

资金信托中单一信托规模相对较大,资金信托投向金融机构和房地产占比较高。**

资金信托按业务类型可分为单一信托和集合信托,截至2017年9月,单一信托和集合信托余额分别为11.1万亿元和8.5万亿元;从走势来看,2016年以来,两者均出现明显增长,但集合信托增长相对较快。从资金信托投向来看,截至2017年6月,投资基础产业和工商企业占比较高,合计达42.1%;除此外,资金主要流向金融机构和房地产,占比分别为19.7%和9.0%。

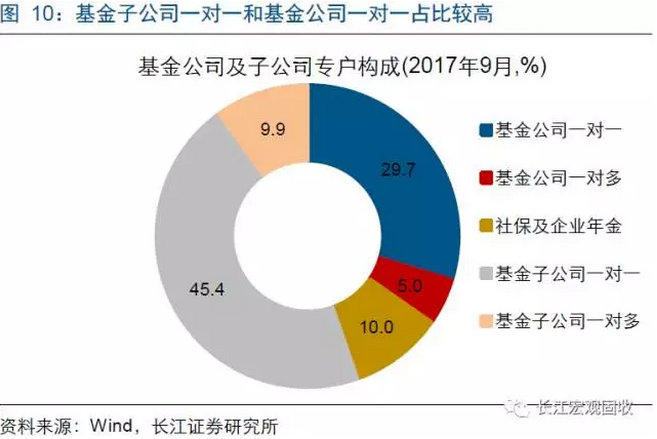

基金公司及子公司专户规模总体下降、以一对一为主,主要投向债券、股票和证券投资基金。

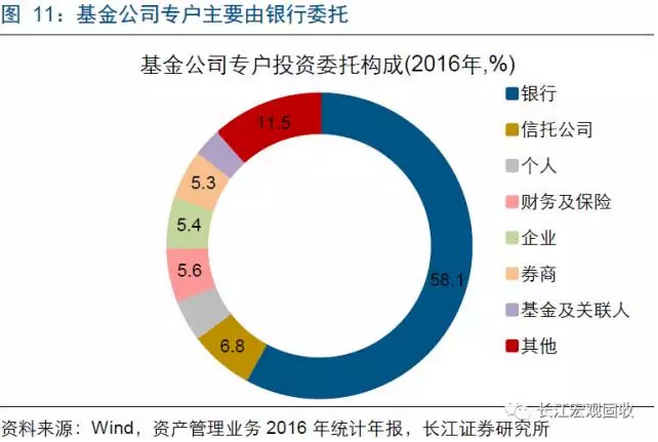

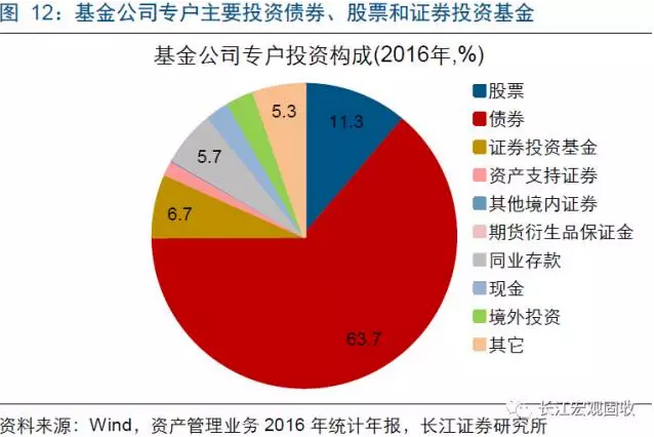

截至2017年9月,基金公司和基金子公司专户规模分别为6.4万亿元和8.0万亿元。去年底以来,基金子公司专户规模出现明显下降,拖累整个专户规模下降。从专户构成上来看,基金子公司一对一和基金公司一对一占比较高,分别达45.4%和29.7%。以基金公司专户为例来看资金来源和投资结构,资产管理业务2016年统计年报数据显示,资金主要来自银行委托(58.1%),其次是信托公司(6.8%)、财务及保险公司(5.6%);专户投资中债券投资比重最大(63.7%),其次是股票(11.3%)、证券投资基金(6.7%)。

![]

![]

私募基金以中小规模居多,以股权、创业投资为主。

近年来,私募基金迅速发展,私募基金家数由2015年初不足7000家持续增长至今年的21628家。但以中小规模居多,规模在100亿元以上的只有183家。私募基金以股权、创业投资为主,2017年10月数据显示,股权、创业投资规模达6.8万亿元,证券类投资规模2.3万亿元;今年以来,投向证券的规模有所下降,而股权、创业投资明显增长。

![]

![]

总体来看,表外理财、券商资管和资金信托等受到的影响或相对较大,对债市短期冲击相对可控,长期影响或逐步释放。

前期去杠杆等措施成效已有所显现,表外理财、基金子公司专户等规模明显回落,但空转、嵌套、刚兑等现象依然较为突出。若按资管业务指导意见征求意见稿的要求,部分产品持有人和投资结构可能不符合相应要求,从而面临调整。考虑到预留过渡期相对较长,对债市短期冲击相对可控,长期影响或逐步释放。

流动性回顾与展望

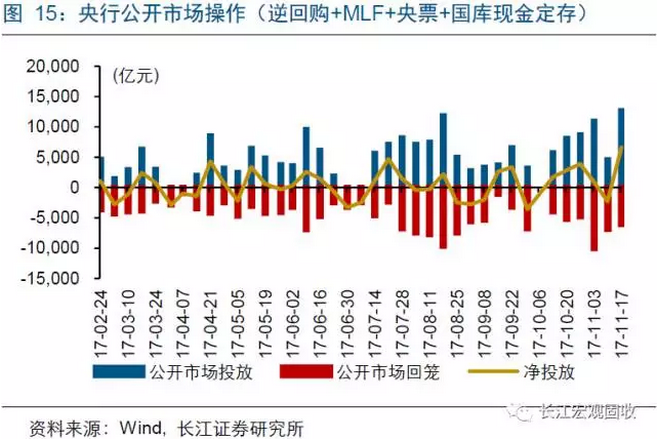

逆回购投放加码,资金大幅净投放。

上周,逆回购投放加码,资金净投放6610亿元,而前周净回笼2300亿元。其中,逆回购投放11500亿元,较前周大幅增加,国库定存招标1200亿元;逆回购、国库定存和MLF合计到期6090亿元。央行维稳下,资金面保持相对稳定。

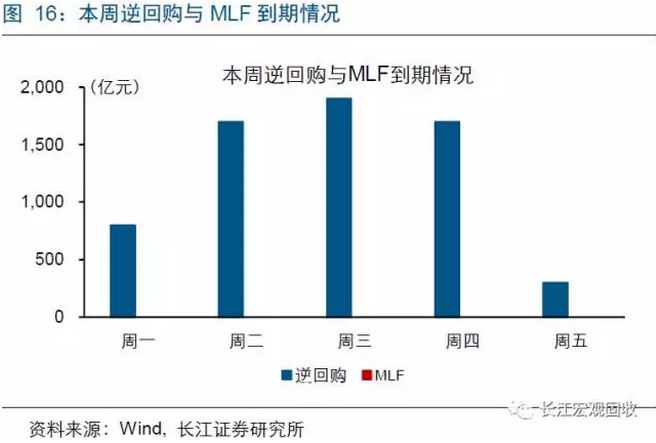

本周资金到期规模略有增加,或实现净回笼。

本周合计将有7200亿元逆回购和国库定存到期。其中,逆回购到期6400亿元,国库定存到期800亿元。考虑到月度缴税影响已消退,公开市场投放量可能有所缩减,资金或实现净回笼。

利率冲高回落,资金面整体相对平稳。

受月度缴税等因素影响,资金面受到一定冲击,利率一度明显上涨。在央行连续多日大幅净投放呵护下,资金面表现整体相对平稳,利率冲高回落。上周,R001和R007分别较前周回落5BP和12BP至2.79%和3.28%;SHIBOR隔夜和3个月利率分别报于2.74%和4.60%,分别较前周上涨2BP和13BP。

流动性暂无大冲击,货币市场利率或继续回落。

尽管本周资金到期规模略有增加,流动性暂无大冲击。按照季节性变化规律,货币市场利率或继续回落。

利率债观察与策略

收益率震荡上行,期限利差走势分化。

上周,10年期国债和国开债收益率分别较前周上行2BP和11BP至3.92%和 4.70%。10年期与1年期国债利差30BP,与前周大体持平;10年期与1年期国开债利差走阔2BP至48BP。具体来看,市场情绪偏弱叠加止损抛压,债市大幅调整;周二10月经济数据公布后,债市一度跳水,午后有所反弹;周三情绪有所缓和,收益率小幅变动;在央行连续多日大幅净投放下,周四债市出现明显反弹;周五市场表现整体偏弱。

防风险继续推进,建议短期少做多看。

上周,市场情绪依然偏弱,周一债市出现明显大跌,10月货币金融以及经济数据也再次印证了经济的韧性,因而周二市场也一度大幅下跌。上周,银监会公布了三家政策性银行监督管理办法,央行公布了一行三会和外汇局关于资管业务指导意见的征求意见稿以及3季度货币政策执行报告,总体来看,监管趋严、防风险继续推进。短期来看,市场情绪仍然偏弱,建议少做多看。

中长期来看,关注经济修复程度、通胀回升幅度及美联储紧缩节奏超出预期带来的长端收益率上行风险。

随着经济进入修复通道,内生增长动能逐渐增强、通胀中枢趋于抬升,并不支持债市出现趋势机会。经济持续修复背景下,流动性环境较难转向宽松,也不利于债市走强。此外,伴随海外经济的持续改善,货币正常化加快,美欧债券长端收益率易升难降,也将对国内债市形成压制。

注释:

【1】中国人民银行11月17日就征求意见稿答记者问中公布的数据显示,2016年底私募基金规模10.2万亿元,比中国证券投资基金业协会公布的7.9万亿元高,两者统计口径可能存在一定差异。如果私募基金规模按照基金业协会公布的数据计算,其余资管产品仍采用相应数据, 2016年底银行表外理财、资金信托、公募基金、私募基金、基金公司及子公司专户、券商资管、期货资管和保险资管产品合计规模为94.1万亿元;由于2017年6月保险资管数据暂未能有公开渠道获取,不考虑保险资管规模,2017年6月资管规模也为94.1万亿元。图1中私募基金规模采用中国人民银行公布的数据,图2中私募基金规模仍使用基金业协会公布的数据。

【2】2017年上半年理财报告口径调整,按投资者类型产品分类包括一般个人类、高资产净值类、私人银行类、机构专属类和金融同业类,而2016年的分类包括一般个人类、私人银行类、机构专属类和银行同业类。

【3】2016年及之前金融同业指银行同业,2017年上半年理财报告口径有所调整,金融同业包含银行、证券和保险等金融机构。

来源:长江宏观固收

.jpg")