咨询服务热线:021-5067 0331

根据EPFR(统计范围为上周三至本周三)和沪深港通(截至本周四)最新公布的数据,中金海外策略团队总结本周的全球资金流向情况如下,供大家参考。

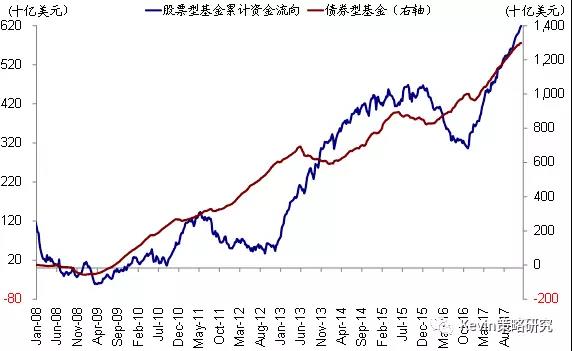

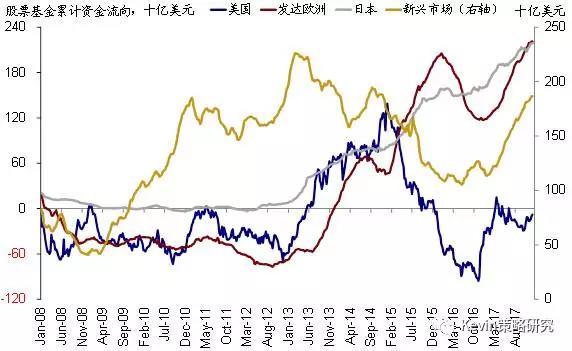

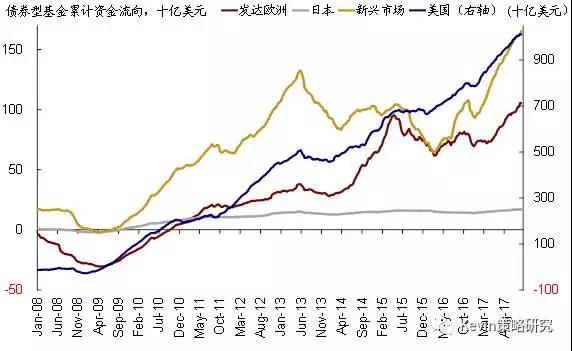

一、全球跨市场和资产间资金流向:发达由债入股;新兴由股入债;新兴净流出,日本转为流入

本周全球债市和股市整体的资金流入规模均较上周明显减少,但内部结构存在明显差异。债市中除新兴市场净流入外,其他发达市场如欧洲、日本和美国均出现净流出;相反,股市中,除新兴市场转为净流出外,其他发达市场如欧洲、美国、日本股市均为净流入,其中日本流入加速。因此,整体呈现出发达由债入股、新兴由股入债的格局。具体来看:

■股市方面,流出新兴,回流日本。本周新兴市场股市转为净流出2.1亿美元(vs.上周流入16.6亿美元);其他发达市场虽然整体流入规模也有所放缓,但仍维持流入态势。其中,较上周的14.1亿美元明显减少;(本周22.1亿美元vs.上周44.5亿美元)。不过,在经历了上周的小幅流出后,13.4亿美元。整体来看,由于新兴市场净流出、以及发达欧洲和美股流入放缓的拖累,本周全球股市资金流入规模较上周基本减半。

■债市方面,大幅流入新兴、流出发达债市。美国债市转为净流出3.7亿美元(vs.上周流入23.8亿美元);1.5亿美元(vs.上周流入17.6亿美元);5833万美元(vs.上周流入699万美元)。不过,(本周流入20.4亿美元vs.上周9.5亿美元)。

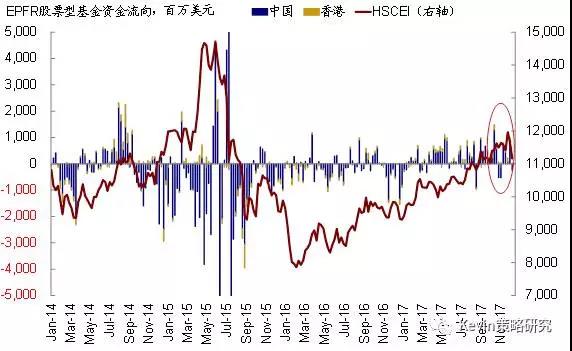

二、中国市场资金流向:四周后首度净流出,但以内地基金为主

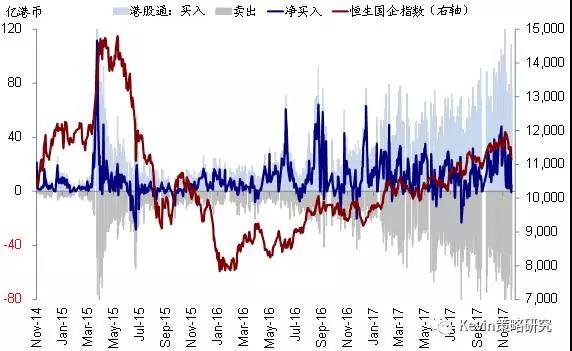

■继上周大幅流入后,本周全球资金转为流出中国市场(包括A、H股和红筹股),流出规模2.5亿美元,也是11月初以来的首周流出;此外,流入追踪香港市场基金的流入规模也有所缩小(本周仅1612万美元vs.上周1亿美元)。因此,合计来看,中国/香港股票型基金本周合计2.3亿美元,是连续四周净流入以来的首度流出。

不过,上述流出可能更多是受内地基金拖累。细分来看,上述追踪中国市场的基金中,EPFR统计范围内的流出2亿美元。因此,剔除内地基金后,本周流出大体不含A股的港股市场的海外资金规模仅2717万美元,流出幅度并不显著。

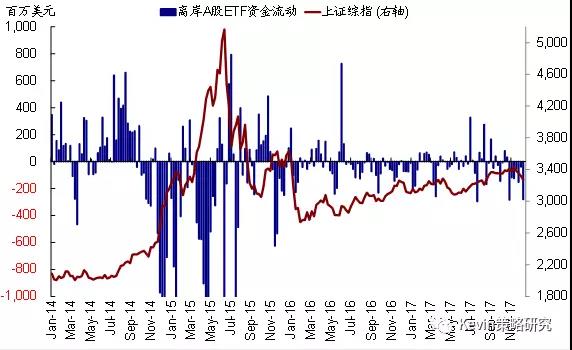

此外,本周香港离岸上市的追踪A股市场的ETF基金流出规模较上周明显扩大。截至本周四,追踪A股的ETF共流出2.8亿美元,明显多于上周3830万美元的流出规模。

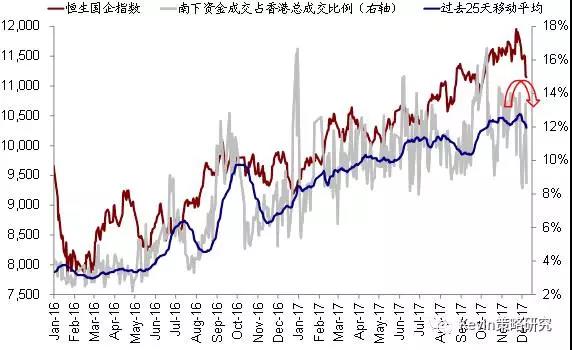

三、沪深港通资金流向与持股比例:南向依然流入;北向持续大幅流出,尤以龙头股为甚

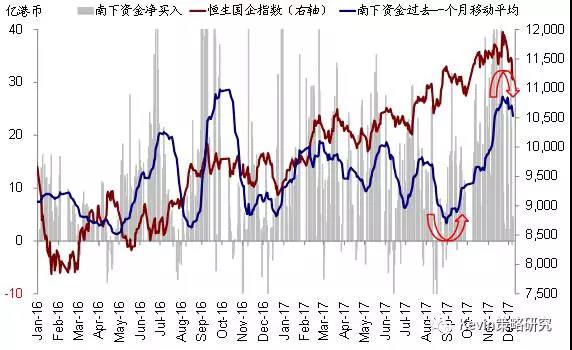

■本周南下资金的日均成交金额相比上周略有回升,主要是周初流入规模一度放大,但周三周四再度转弱、甚至一度净流出;其中沪港通流入态势依然强劲,深港通则继续降温。截至本周四,沪市港股通累计净买入52.8亿港币,周一单日大幅流入23.5亿港币;深市港股通较上周明显降温,截至周四累计净买入5.8亿港币,其中周三单日净流出7.5亿港币,周四也仅录得小幅资金流入。加总来看,本周南向净流入规模总计58.6亿港币,日均净流入14.6亿港币,与上周日均13.7亿港币的流入规模基本相当、略有回升。

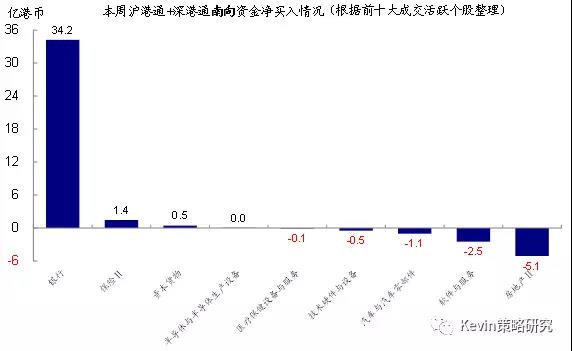

个股层面,根据十大成交活跃个股的资金流向情况统计来看,本周南下资金继续大幅流入银行(汇丰控股,33.5亿港币),硬件(瑞声,1.9亿)、保险(中国太平,1.7亿港币;太保,0.7亿)和资本货物等板块。不过,流出房地产(融创,4.8亿港币)、软件服务(腾讯,2.5亿港币)、汽车(吉利汽车,2.4亿港币)、以及舜宇光学(2亿)。

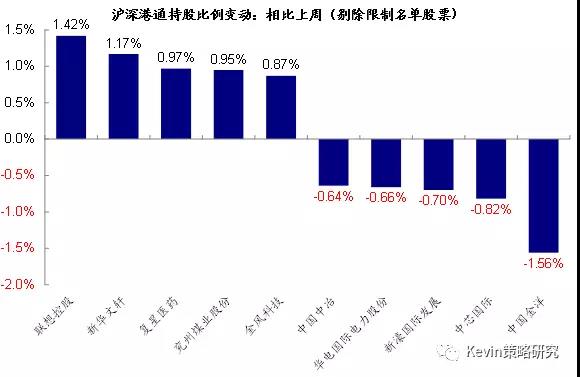

南下资金持股比例上,截至本周四的持股比例与上周四的数据相比较(但需要考虑T+2结算因素),联想控股的持股比例上升了1.42%,新华文轩的持股比例增加了1.17%,复星医药、兖州煤业、金风科技等的持股比例也均有所增加。与此相反,中国金洋的持股比例进一步大幅减少1.56个百分点,中芯国际的持股比例也减少了0.82个百分点,新濠国际、华电国际、中国中冶的持股比例也均有不同程度的降低。

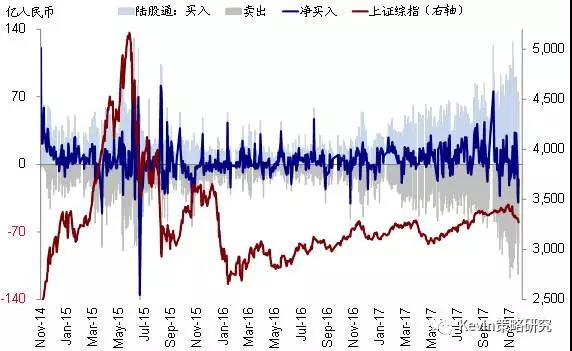

■与南向交易相反,本周北向交易则转为大幅流出。沪股通经历了连续四天的净流出,截至周四,资金流出规模达78.6亿人民币,其中周二、周三两天资金流出规模分别达27.5亿人民币和38.6亿人民币;深股通流出规模则明显小于沪股通,截至周四累计净流出10亿人民币,因此北向资金本周合计净流出88.6亿人民币,日均流出22.2亿人民币,与上周日均流入10.8亿人民币的情况相比明显趋弱。

个股层面,根据十大成交活跃个股的资金流向情况统计来看,本周资金流入资本品(三花智控,2.9亿人民币)、制药(恒瑞医药,1亿人民币)、比亚迪(0.73亿);但继续大幅卖出前期龙头股,如贵州茅台(13.2亿人民币)、中国平安(12.4亿人民币)、美的集团(7.3亿人民币)等。

来源:中金海外策略与资产配置

.jpg")