咨询服务热线:021-5067 0331

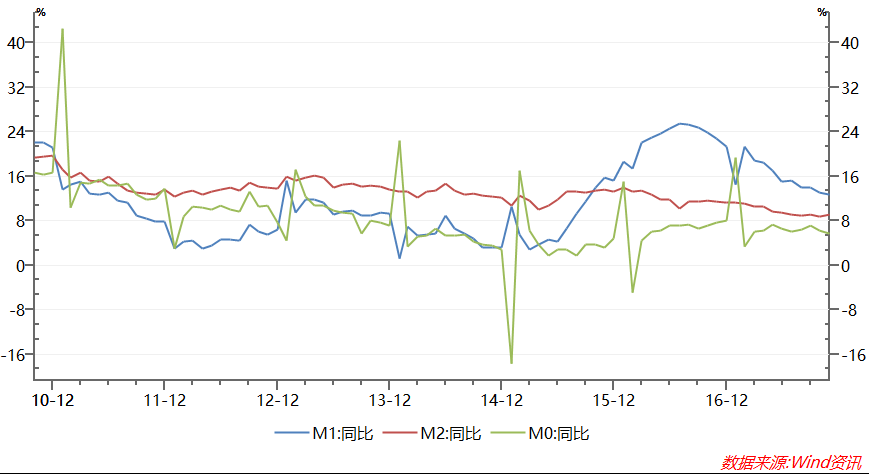

M2同比增长9.1% 高于预期

11月末,广义货币(M2)余额167万亿元,同比增长9.1%,增速比上月末高0.3个百分点,比上年同期低2.3个百分点;狭义货币(M1)余额53.56万亿元,同比增长12.7%,增速分别比上月末和上年同期低0.3个和10个百分点;流通中货币(M0)余额6.86万亿元,同比增长5.7%。当月净投放现金392亿元。

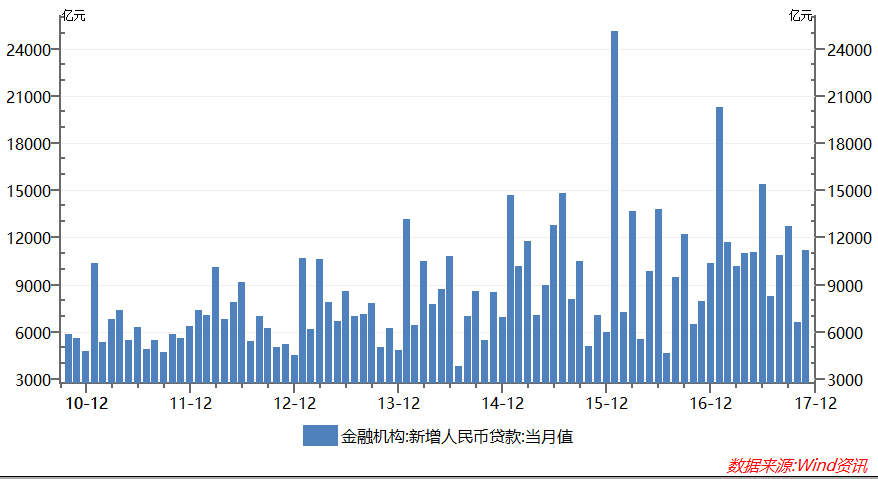

人民币贷款增加1.12万亿元 居民短期贷款恢复增长

11月末,本外币贷款余额125.05万亿元,同比增长12.6%。月末人民币贷款余额119.55万亿元,同比增长13.3%,增速分别比上月末和上年同期高0.3个和0.2个百分点。当月人民币贷款增加1.12万亿元,同比多增3281亿元。

11月新增人民币贷款明显高于10月份和预期,也高于去年同期的7946亿元,说明11月份银行事实上放宽了贷款,其中增量主要来自居民短期贷款和非金融企业中长期贷款。

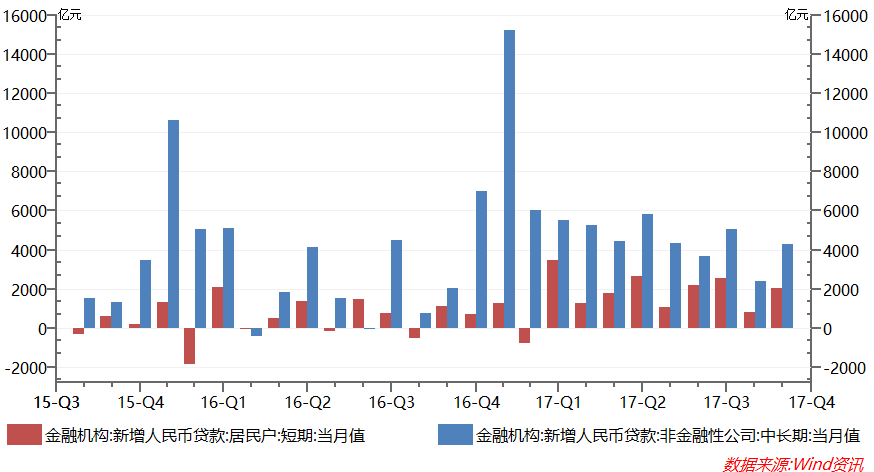

分部门看,住户部门贷款增加6205亿元,其中,短期贷款增加2028亿元,中长期贷款增加4178亿元;非金融企业及机关团体贷款增加5226亿元,其中,短期贷款增加197亿元,中长期贷款增加4275亿元,票据融资增加385亿元;非银行业金融机构贷款减少169亿元。月末,外币贷款余额8332亿美元,同比增长3.8%。当月外币贷款增加104亿美元。

11月居民短期贷款增加2028亿元,比10月份的791亿元多增1237亿元。11月非金融企业和机关团队中长期贷款增加4275亿元,比10月的2366亿元多增1909亿元。

在银监会严打违规消费贷进入楼市的背景下,居民短期贷款一度大幅下滑,但11月该项贷款出现复苏,可能表明临近年末居民消费贷出现增长,以往年末该项贷款都会出现较大幅度增长。

非金融公司中长期贷款大幅增加,这可能主要是政策性银行在11月份加大了信贷投放,这些信贷投向了棚改和扶贫领域。

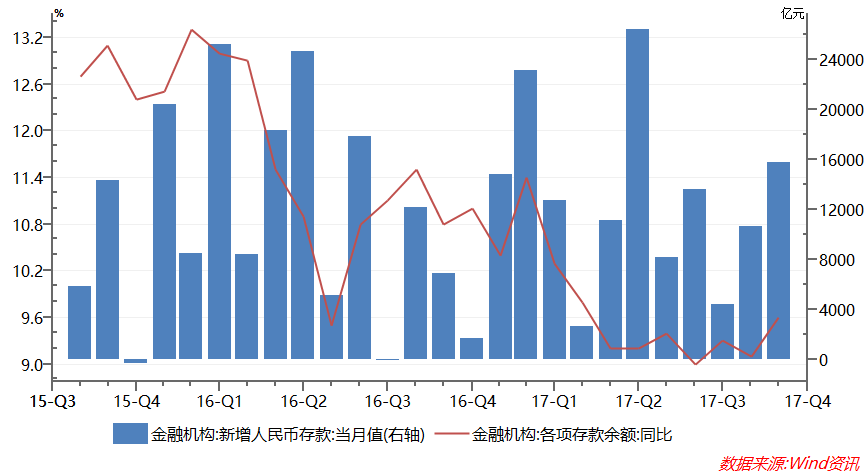

人民币存款增加1.57万亿元 同比增速是4月来最大

11月末,本外币存款余额170.08万亿元,同比增长9.5%。月末人民币存款余额164.9万亿元,同比增长9.6%,增速比上月末高0.5个百分点,比上年同期低1.2个百分点。当月人民币存款增加1.57万亿元,同比多增8780亿元。其中,住户存款增加1455亿元,非金融企业存款增加7181亿元,财政性存款减少378亿元,非银行业金融机构存款增加4372亿元。月末,外币存款余额7845亿美元,同比增长11.7%。当月外币存款增加57亿美元。

11月人民币存款增加1.57万亿元,是5个月来增加最多的,存款余额增长9.6%,则是今年4月来最大增幅。贷款和存款是相辅相成的,贷款的增长会促进存款增长,存款增长是贷款增长的前提。虽然银行的存贷比考核已经取消,但11月存款增长,仍有利于12月贷款的增长。

社会融资规模增量为1.6万亿元 同比少2346亿元

初步统计,2017年11月份社会融资规模增量为1.6万亿元,比上年同期少2346亿元。其中,当月对实体经济发放的人民币贷款增加1.14万亿元,同比多增2965亿元;对实体经济发放的外币贷款折合人民币增加198亿元,同比多增508亿元;委托贷款增加280亿元,同比少增1714亿元;信托贷款增加1434亿元,同比少增191亿元;未贴现的银行承兑汇票增加15亿元,同比少增1156亿元;企业债券净融资716亿元,同比少3143亿元;非金融企业境内股票融资1324亿元,同比多463亿元。

从数据来看,社会融资少增主要来自企业债券融资的降低。由于债券市场波动和利率走高,导致大量公司终止发债。据wind资讯,11月有83家公司,推迟或取消发债850.8亿元。10月取消发债的额度仅为469.20亿元。

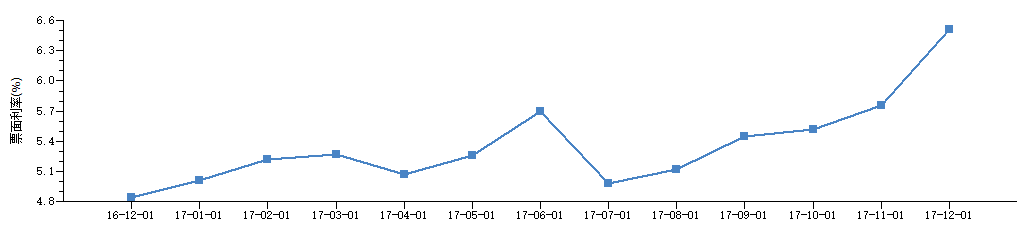

公司债利率已经升至6%上方,远高于去年同期的4.8%左右。

社融中,委托贷款与信托贷款与上月相比有所增长,中金固收认为,在表内融资受限背景下,房地产与城投绕道非标融资的情况较多,同时收益水平上行也较快,非标融资的变化是当前最值得关注的指标,如果非标融资量价齐升,那么对债券类资产的挤压是比较严重的。资管新规之后,不排除短期有金融机构选择“冲量”做大规模,但在资管新规正式落地之后将有所回落。

对于12月信贷,中金固收认为,在MPA的约束下,不少银行的信贷额度已经所剩无几,而前11月份已经超量的情况下,监管可能也会适度收紧,预计12月份的信贷增量会出现明显下滑。

来源:财联社

.jpg")